Si dice che la storia sia maestra di vita. Non a tutti piace studiarla a scuola, ma per fortuna a qualcuno non solo piace, ma ne fa una tale malattia da chiudersi negli archivi e scartabellare secoli e secoli di documenti scritti a mano. Scartabella tu che scartabello anch’io, c’è pure chi ha ricostruito le serie storiche dei rendimenti delle obbligazioni andando indietro fino al tredicesimo secolo e chi lo ha fatto con le azioni risalendo fino al 1600. Il risultato è che oggi abbiamo solide basi per dire che nel lungo periodo investire in azioni rende oltre il 5% annuo lordo, mentre investire in bond rende sicuramente meno (in che misura lo vediamo tra poco).

Il mondo è cambiato, anzi no

A Londra nel corso del XVIII secolo le azioni hanno reso mediamente il 6%, il dato è sceso intorno al 5% nel corso del XIX secolo, ed è salito quasi al 9% nel XX secolo. Similmente le azioni americane hanno reso il 6,5% nel 1800 e poi i rendimenti sono balzati quasi al 10% nel 1900. Che è successo nel 1900? C’è stato un boom della produttività che ha fatto impennare il valore delle Borse? I mercati sono maturati al punto che è diventato più conveniente investire in azioni? Nulla di tutto ciò. Nel corso del 1700 e nel corso del 1800 l’inflazione non c’era, anzi, in alcuni casi i prezzi sono pure un poco scesi. Il motivo? Le monete erano d’oro, o meglio anche quando erano di carta erano convertibili in oro. La valuta, cioè era stabile, perché legata a un bene il cui valore è stabile. Poi nel corso del 1900, questa parità tra moneta e oro è sparita e, nonostante i ripetuti tentativi di ripristinarla, le Banche centrali hanno spesso preso a stampare moneta indipendentemente da quanto metallo giallo avevano in cassa. Il risultato è stato l’inflazione, a volte molto alta, come negli anni Settanta. I prezzi delle azioni, pertanto, si sono mossi di conseguenza e hanno inglobato questa perdita di valore della moneta, recuperandola. Se togliamo l’inflazione troviamo che i rendimenti delle azioni scendono al 6,5% a new York e al 5% a Londra, ossia in linea con i dati osservati nei secoli precedenti. Ecco perché abbiamo affermato che le azioni rendono oltre il 5%. Ed ecco perché ne abbiamo parlato come si trattasse di una legge universale. È un lasso di tempo che comprende tutte ritmi di crescita della produttività assai diverse, ma il dato azionario secondo gli studi da cui abbiamo ripreso questi dati, è piuttosto stabile. Certo potevamo anche guardare ad altre Borse, ma queste Piazze restano le più significative se ciò che intendiamo fare è parlare di azioni mondiali. Inoltre, il dato è interessante perché ci dice che questo 5% è dato indipendentemente dal carovita. Buono no?

Il fronte delle obbligazioni è diverso

Ma veniamo ora ai bond. Se ripetiamo la stessa analisi troviamo che, senza tener conto dell’inflazione, quelli in sterline han reso nel corso di 300 anni a seconda del secolo preso in considerazione il 5%, il 4% e quasi il 6%.

Chi la vince?

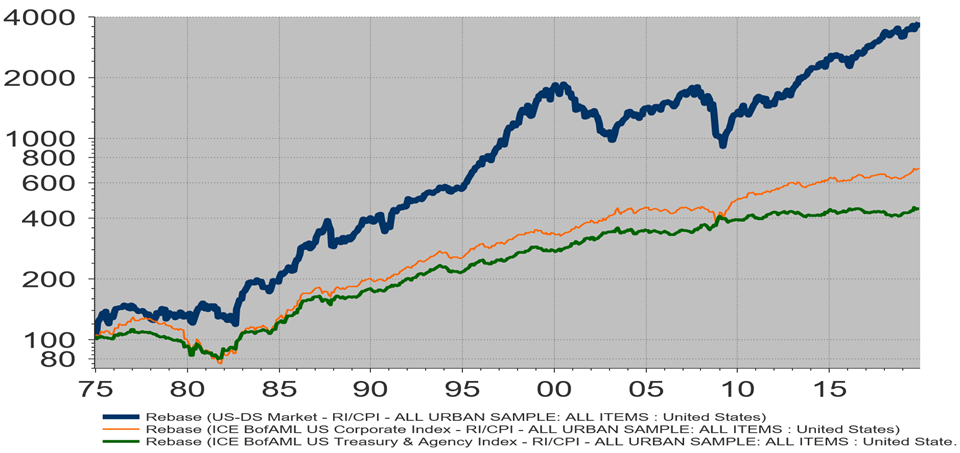

Qui sopra trovi in base 100 e in scala logaritmica (mette meglio in evidenza su carta le variazioni percentuali dei mercati, piuttosto che quelle in termini assoluti) tre indici. Il primo, in grassetto è la Borsa Usa (dividendi inclusi), il secondo (linea intermedia) sono i titoli di Stato Usa (cedole incluse), il terzo (linea sottile) sono i bond societari Usa (anche qui cedole incluse). Tutti e tre gli indici sono in dollari americani e sono stati “depurati” dall’inflazione americana. Quindi prendi il grafico come un confronto fatto a parità di potere d’acquisto.

Qui sopra trovi in base 100 e in scala logaritmica (mette meglio in evidenza su carta le variazioni percentuali dei mercati, piuttosto che quelle in termini assoluti) tre indici. Il primo, in grassetto è la Borsa Usa (dividendi inclusi), il secondo (linea intermedia) sono i titoli di Stato Usa (cedole incluse), il terzo (linea sottile) sono i bond societari Usa (anche qui cedole incluse). Tutti e tre gli indici sono in dollari americani e sono stati “depurati” dall’inflazione americana. Quindi prendi il grafico come un confronto fatto a parità di potere d’acquisto.

I bond in dollari in 200 anni hanno reso mediamente circa il 5%. Ma se applichiamo l’inflazione vediamo che nell’ultimo secolo il rendimento risulta più che dimezzato: 2% in Gran Bretagna e circa l’1,5% negli Usa. Insomma, un disastro. In pratica l’inflazione ha distrutto ricchezza, ma se le azioni hanno resistito i bond invece hanno subito in pieno lo scotto. Colpa del reddito fisso. E questo è successo a pieno vantaggio dei debitori che hanno pagato meno del dovuto i loro creditori, per lo meno in termini di potere d’acquisto. E visto che i creditori sono in genere i governi, è anche evidente che il controllo delle banche centrali da parte del governo è il principale indiziato di questa truffa ai danni degli obbligazionisti. Ecco perché la Bce è stata creata indipendente! Appunto per limitare questo drenaggio di denaro dalle tasche dei risparmiatori a quelle del governo.

Soffermandoci sugli ultimi 40 anni (vedi grafico Chi la vince?) vediamo che gli indici della Borsa Usa hanno battuto (e non di poco) i bond societari in dollari, che a loro volta hanno battuto i titoli di Stato americani, salvo che tra 2008 e 2009, quando nel momento della peggiore crisi degli ultimi decenni, i titoli di Stato hanno ripreso terreno rispetto a quelli societari.

Il grafico, però dice anche qualcos’altro… che chi ha investito nella Borsa Usa ai massimi del 2000 poi ha perso un sacco di quattrini e ha dovuto attendere circa 13 anni per trovarsi in sicuro guadagno. E in quegli anni il suo patrimonio ha sofferto non poco. Per questo indichiamo un orizzonte temporale, adatto a chi investe in azioni, di almeno 15/20 anni, per essere sicuri che anche se sta investendo alla vigilia di un crack imprevisto e di proporzioni tragiche abbia la sicurezza di uscirne non solo in pari, ma anche in buon guadagno. Anche qui ribadiamo che il discorso è stato fatto sulla Borsa Usa perché rappresenta meglio di altre le Borse mondiali nel loro interesse. Ci sono ovviamente casi che deviano da questo modello. Il più importante è la Borsa giapponese che (dividendi inclusi) ai picchi toccati tra il 1989 e il 1990 (poi c’è stata la crisi) è ritornata per la prima volta nel 2018 (dopo 28 anni!) e, dopo un calo, di nuovo in queste settimane. Insomma, per Tokio stiamo parlando di 30 anni buoni per tornare ai picchi del passato.

E il futuro?

Il XXI secolo si è aperto con una rinnovata indipendenza delle banche centrali, a cui ha fatto seguito una situazione di inflazione più bassa che negli ultimi decenni del secolo XX. Se questo sarà il nuovo standard e se segnerà un ritorno alla situazione simile a quella che si aveva nel corso dei secoli XVIII e XIX dipenderà dalla politica e dalla volontà di tenere (o meno) fede al dogma dell’indipendenza delle banche centrali. C’è comunque da dire che il rischio degli investimenti in bond è generalmente più basso rispetto al passato. Se guardi a quanto scritto nel riquadro qui sopra questa evoluzione storica è abbastanza evidente. D’altronde tra fondi salvastati, mercati efficienti, agenzie di rating, cds e quant’altro, gli investitori hanno molti più strumenti che in passato per prezzare il rischio e questo, complessivamente potrebbe abbassare i rendimenti. Mentre per le azioni… il rischio d’impresa resta lo stesso. E finché il mondo non entrerà in una fase di crescita giapponese (cosa per ora improbabile) i rendimenti dovrebbero restare interessanti.

Due sole parole sul mattone: non conviene

E se pensi di investire nel mattone, puoi dilettarti con il grafico Prezzi “cementati”. Qui vedi che l’indice dei prezzi delle case Usa è rimasto al palo se confrontato con quello delle azioni. E ti togli una volta per tutte l’illusione tutta italica che il mattone di per sé sia vincente. Alla lunga sono meglio le Borse mondiali nel loro complesso.

Sebbene le prime forme di società per azioni per alcuni possano esser fatte risalire al tardo Medioevo, si ritiene che la prima Borsa moderna sia quella di Amsterdam fondata nel 1602, ed è quindi solo dal XVII secolo che ha senso parlare di mercati azionari.

L’Italia nel corso del XX secolo è stata fanalino di coda: la sua Borsa ha reso (depurata dall’inflazione) meno del 3% e i suoi bond hanno distrutto ricchezza (anche qui tenendo conto dei prezzi) con un ritmo di oltre il 2% annuo. C’è da dire che se si considera solo la seconda metà del XX secolo, quindi in piena età repubblicana il dato dei bond diventa positivo (quasi il 2%).

BIBLIOGRAFIA

Trovi informazioni storiche sulla Borsa Usa su questo sito: www.efficientfrontier.com/ef/402/2cent.htm, mentre per la Borsa inglese puoi vedere qui: www.schroders.com/en/au/advisers/insights/white-papers/asset-allocation---we-cant-afford-to-be-passive-in-asset-allocation/.

Ulteriori approfondimenti li puoi fare con Eight Centuries of the Risk-Free Rate: Bond Market Reversals from the Venetians to the ‘VaR Shock’, Bank of England Working Paper No. 686 e Four Centuries of Return Predictability in Journal of Financial Economics (127), 2018 Stanford University Graduate School of Business Research Paper No. 17-12. I dati salienti di queste pubblicazioni sono ripresi in questo blog www.bogleheads.org/forum/viewtopic.php?t=251522.

Infine, per qualche dato anche sull’Italia puoi vedere qui Risk and return in the 20th and 21st centuries di Elroy Dimson, Paul Marsh and Mike Staunton in Business Strategy Review, 2000, Volume 11 Issue 2, pp 1-18.

Più si rischia più si guadagna

Ce lo dice la teoria economica spiegando che il rendimento è il premio che ci viene pagato per il rischio che prendiamo. La storia che dice? La stessa cosa. Alla fine del medio Evo le obbligazioni offrivano anche il 9-10%, poi, nel corso dell’età moderna, il rendimento si è più che dimezzato fino a scendere sotto il 2% nel corso del 1900. Tu pensa solo a che vitaccia ha fatto Marco Polo e ai rischi che correvano i mercanti del suo tempo per portare a casa le loro mercanzie, tra pirati e tempeste, pestilenze e guerre, e pensa a tutte le possibilità che aveva di perderci chi prestava soldi a questi mercati. Fa’ un salto di qualche secolo e immagina la situazione di chi prestava soldi a un commerciante inglese in India che affrontava sì, mille tempeste, ma sotto la salda protezione della marina britannica allora senza aveva rivali. Fa’, infine, un salto ad oggi e pensa a con che facilità Jack Ma di Alibaba ti manda ogni ben di Dio dalla Cina e quanto pochi sono i rischi che correrebbe un suo finanziatore, rispetto ai tempi di Marco Polo. Insomma, il crollo dell’80% dei rendimenti dei bond nel giro di sette secoli sono lo specchio di un mondo più sicuro. Ah, i dati che abbiamo citato sono ovviamente al netto dell’inflazione.